作为年内仍在排队的4家IPO券商之一,东莞证券近日第7次更新了招股书,2025年前三季度公司净利润预计8.62亿元至9.53亿元,同比增幅高达77.77%至96.48%。业绩高增的背后,是东莞证券刚于6月完成的股权“大变局”,东莞国资联合体将持股比例从55.4%大幅提升至75.4%。

回顾东莞证券的IPO进程,可谓十分坎坷。2015年,东莞证券就启动了上市进程,证监会于当年6月受理了东莞证券的首发申请,2017年,由于大股东锦龙股份(000712)涉嫌行贿,IPO进程被迫中断。直到2021年,证监会才对其恢复审查,2022年在核准制下发审委过会,但并未拿到发行批文。在全面注册制实施后,东莞证券的IPO项目于2023年平移至深交所并获受理,在2024年又由于财务资料有效期问题,深交所审核状态转为中止。在完成材料更新后,深交所于2024年7月恢复审核,但至今没有进入问询阶段。

也就是说,东莞证券的IPO审核已有两年半时间没有实质进展。相比之下,目前排队中的渤海证券、华龙证券和财信证券均处于已问询状态。而从2015年开始算起,东莞证券已在IPO道路上奔走了整整10年。随着国资控股地位夯实,东莞证券的上市之路似乎迎来了新的转机。

投行业务缩水明显

从最新招股书来看,东莞证券的业绩呈现出强劲增长态势。

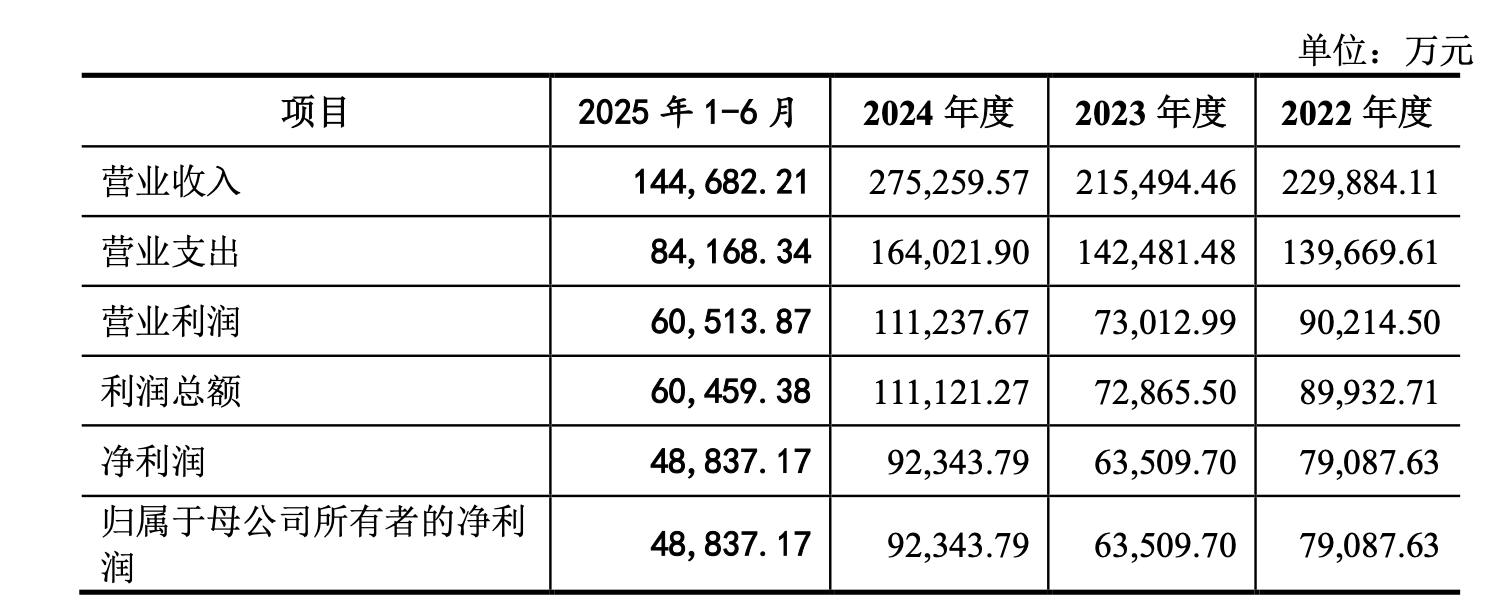

东莞证券预计2025年1月至9月营业总收入为23.44亿元至25.91亿元,同比增长44.93%至60.18%;净利润区间为8.62亿元至9.53亿元,增幅高达77.77%至96.48%。对于业绩大幅增长的原因,东莞证券解释其主要得益于两大因素:一是沪深两市股票、基金单边交易额较上年同期大幅上升,经纪业务手续费净收入同比增长;二是受A股市场震荡上行影响,各主要权益类指数上升,确认的投资收益较上年同期有所增长。

从2022年开始,东莞证券的业绩表现总体比较稳定,仅2023年出现了小幅下滑。2022年至2024年,公司营业收入分别为22.99亿元、21.55亿元和27.53亿元,净利润分别为7.91亿元、6.35亿元和9.23亿元。

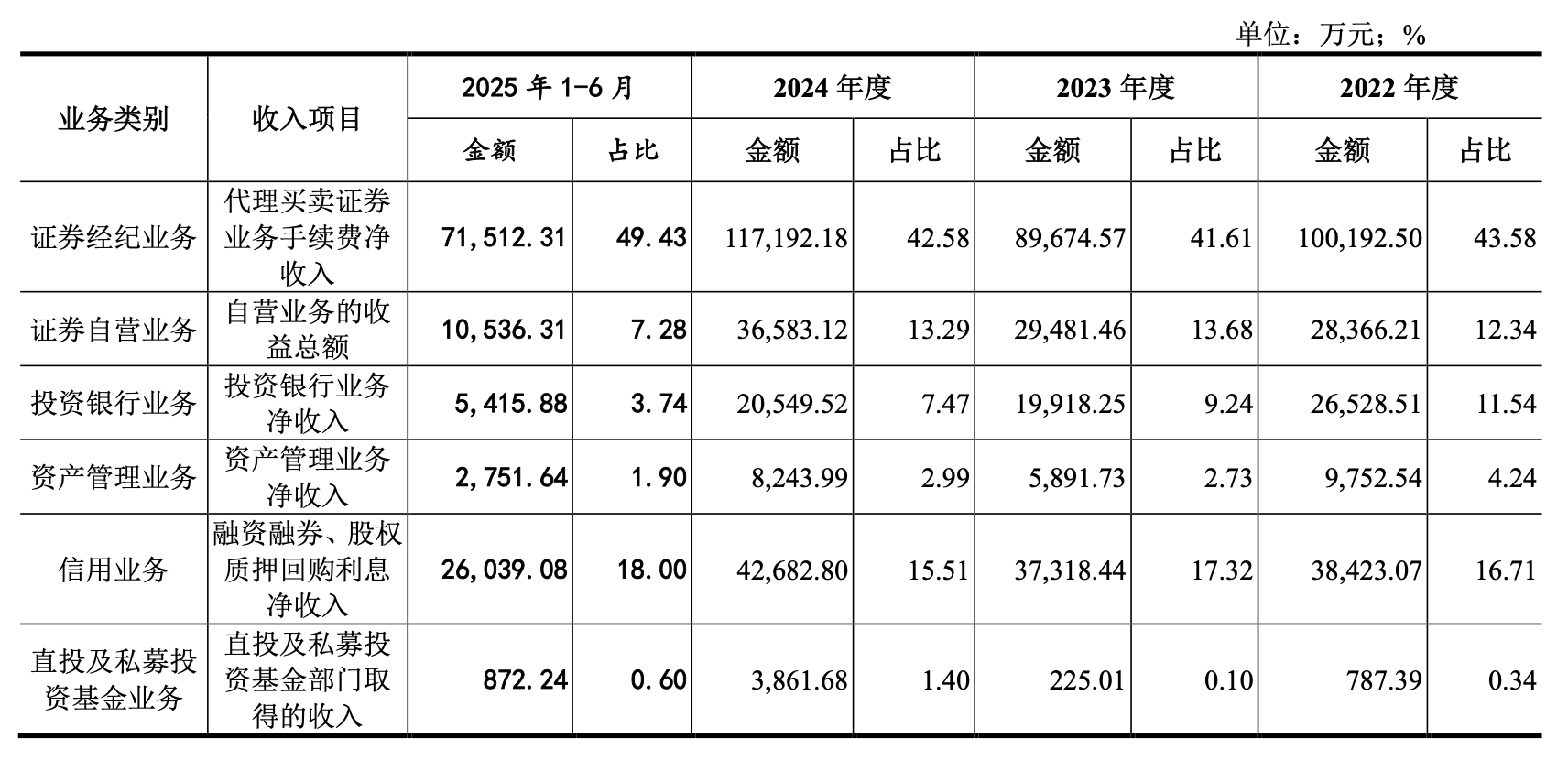

从业务结构来看,手续费及佣金净收入是东莞证券营业收入的重要来源,2022年至2025年上半年,这一项收入占营业收入的比例分别为62.63%、57.41%、56.69%及59.71%。其中经纪业务更是占据了半壁江山,招股书显示,2022年到2025年上半年,公司经纪业务产生的手续费净收入分别为10.02亿元、8.97亿元、11.72亿元及7.15亿元,占比高达43.58%、41.61%、42.58%及49.43%。

对比鲜明的是,公司的投行业务表现不佳,报告期,东莞证券投行业务手续费净收入分别为2.65亿、1.99亿、2.05亿及0.54亿,营收占比最高的2022年也仅为11.54%,2025年上半年已缩水至3.74%。

行业佣金率持续下滑

在招股书中,东莞证券表示,证券行业的佣金率持续下行。2022年前三季度、2023年度、2024年度及2025年1-6月的行业平均佣金率分别为0.231‰、0.205‰、0.197‰及0.182‰,降幅明显。相比之下,2022-2024年及2025年上半年,东莞证券的平均佣金率分别为0.234‰、0.223‰、0.225‰及0.215‰,略高于行业平均水平,但总体仍处于下降趋势。

公司表示,随着营业网点数量的快速增加,互联网和证券行业相结合并迅速发展,非现场开户方式等政策的实施,助推经纪业务打破区域限制,证券行业的竞争将不断加剧。

内部治理变革与转机

今年以来,东莞证券内部治理迎来了一系列变革。

2025年2月,原招商证券(600999)资管总经理杨阳担任东莞证券总裁,这也宣告空缺已久的总裁之位终于迎来新人。在2025年9月举办的证券业财富经纪高峰论坛上,杨阳表示,券商开展财富管理应回归自身本质优势,即围绕交易和风险管理能力进行差异化竞争,走有券商特色的财富管理之路。他透露,东莞证券目前对基金投顾模式尚在探索中,其策略是优先聚焦交易环节,致力于打造对ETF最优的交易环境,加大ETF做市业务投入,吸引零售和机构客户进行ETF交易。此外,今年8月,东莞证券董事长陈照星升任股东单位东莞投资集团董事长,招股书显示,其仍继续担任东莞证券董事长一职。

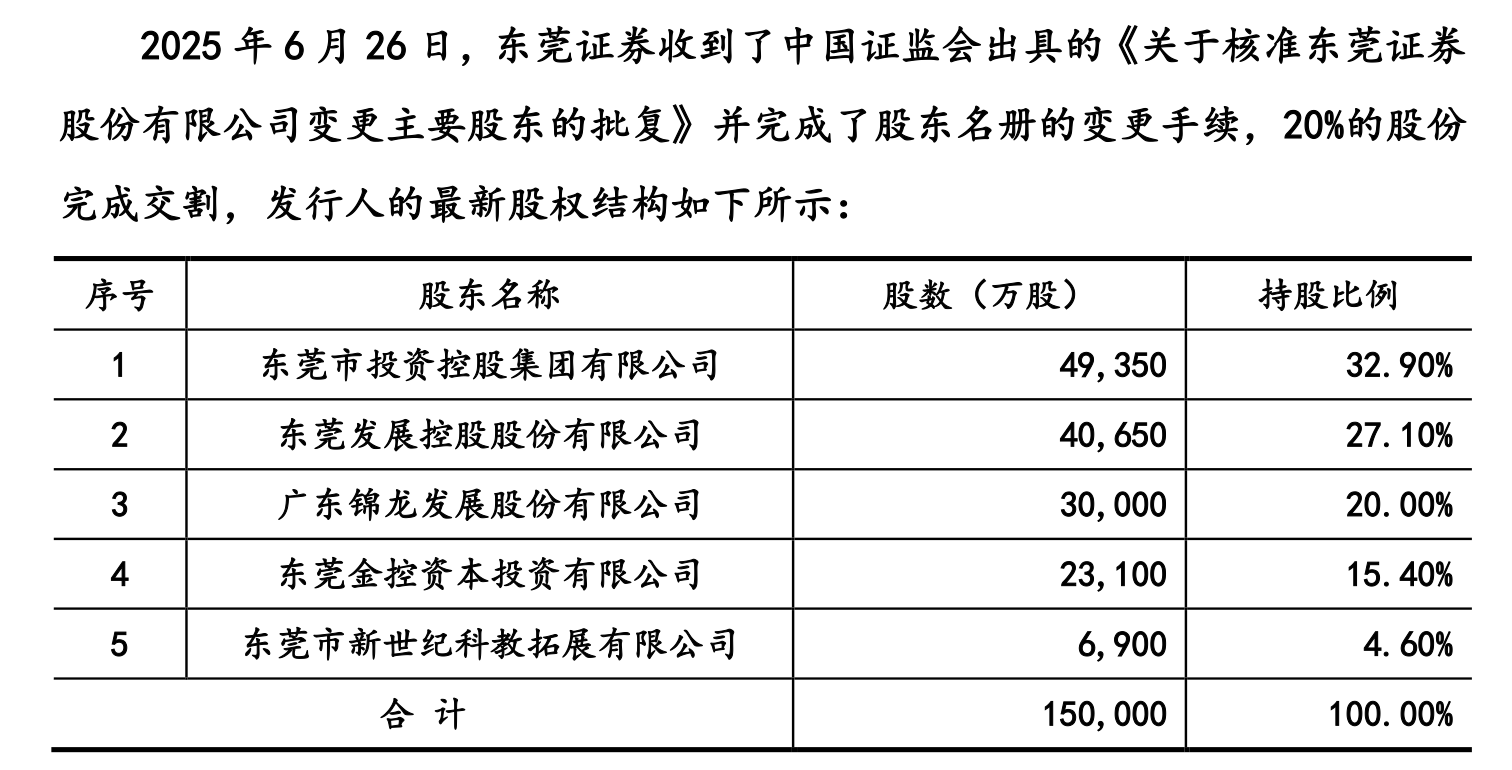

在领导班子变革之外,股权变革则是为东莞证券迎来新的转机。此前,公司股东锦龙股份因高比例质押股权及债务纠纷,导致东莞证券的股权结构一直存在不稳定因素,这也成为东莞证券的重要困扰。而招股书披露,2025年6月,由东莞控股与东莞金控集团组成的国资联合体,以22.72亿元收购了锦龙股份持有的东莞证券20%股权。交易完成后,东莞国资联合体持股比例从原先的55.4%大幅提升至75.4%,东莞市国资委正式取得对东莞证券的绝对控制权,而锦龙股份的持股比例降至20%,与新世纪科教作为一致行动人共同持有公司24.6%的股份。

随着国资控股地位的夯实,东莞证券的股东结构稳定性得到增强,为其IPO进程清除了关键障碍。

股权稳定、业绩增长、战略清晰,多重利好因素叠加的同时,东莞证券面对业务失衡、行业佣金下行的困境,其10年IPO长跑能否在国资控股后迎来终点,市场正拭目以待。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

十大配资平台排名提示:文章来自网络,不代表本站观点。